dスマホローンの利用を検討する人の中には「審査は厳しいのか」「審査時間はどの程度かかるのか」といった疑問を抱く人が少なくありません。

申込前に審査基準や審査時間を知っておくと、計画的に申し込めます。

本記事では、dスマホローンの審査の難易度と審査にかかる時間について詳しく解説しました。

dスマホローンが独自基準で実施する審査の概要や審査に落ちる原因、在籍確認をスムーズに完了させる対策法も詳しく解説しています。

申込前に確認して、必要な準備をした上でdスマホローンへの申し込みを始めましょう。

| 項目 | 内容 |

|---|---|

| 融資までの最短時間 | 最短即日 |

| 利用限度額 | 1万円~300万円 |

| 原則在籍確認の電話なし | ✕ |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

dスマホローンの審査は厳しめで決して甘くはない

dスマホローンは以下の申込条件をすべて満たす必要があるので、審査は決して甘くありません。

審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

安定した収入がある方

審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

当社が発信するSMS(ショートメッセージサービス)を受信できる方

引用元:お申込みについて|dスマホローン公式サイト

dスマホローンは一般的なカードローンの申込条件よりも制限が多く、申し込みのハードルも高い傾向です。

ドコモ回線の契約またはdアカウントの保有と、SMSの受信が求められます。

dスマホローンの審査の特徴は以下の3つです。

- 貸金業法に則った返済能力の調査をしているので審査は甘くない

- 独自審査を実施しているので他社で審査落ちした人も通る可能性がある

- ドコモユーザーは利用状況によっては審査が有利になるケースがある

dスマホローンの審査は貸金業法に則って行われるため、甘くはできません。

ただしdスマホローンは保証会社がなく独自審査を実施しているので、審査の内容や特徴を正しく理解すれば有効な審査対策を取れるケースもあります。

ドコモユーザーなら利用状況によっては審査で有利になるため、審査が不安な人でも審査通過を目指せる可能性も。

dスマホローンの利用を検討中の人は審査の特徴を把握した上で、申し込みの準備を整えましょう。

dスマホローンは返済能力を調査するため審査は甘くない

dスマホローンのサービス提供会社である大手通信会社「株式会社NTTドコモ」は、貸金業者としての登録も行っています。

dスマホローンの審査では貸金業法に基づいた返済能力の調査を実施。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法第十三条|e-GOV法令検索

返済能力の調査では以下の項目が詳しく調べられ、dスマホローンに限らず審査が甘いローン商品は存在しません。

- 収入

- 安定収入の有無

- 信用力

- 借り入れ状況

- その他の返済能力に関する事項

カードローンを利用したら返済が必要なので、働いて収入を得ているか厳重に確認されます。

信用力は返済のルールを守る能力で、過去に金融商品を利用したときの利用状況を参考に判断。

過去に延滞があれば、次回も同じ結果になる可能性があると判断されて審査上不利です。

現在の借入状況や返済状況も参考にして、貸したお金を返済できる状況にあるかチェックする仕組み。

返済能力の調査では申込者から提出された書面や申告内容の精査だけでなく、信用情報の照会や在籍確認も実施されます。

信用情報は個人の金融取引に関する履歴を記載した情報です。

信用機関の情報照会は、金融機関が返済能力の調査に際し、信用情報機関に申込者の金融取引に関する情報を確認する審査を言います。

dスマホローンは貸金業法に基づいた返済能力を調査を実施している点を理解して、審査基準を満たしていると判断した人は、審査を受けましょう。

独自審査を実施しているため他社で通らなかった人も通る可能性がある

dスマホローンは審査を保証会社に委託せず、自社で独自基準の審査を実施しています。

保証会社は万が一利用者の返済が滞ったときに支払いを立て替える役割のある会社です。

利用者を保証できるかとの観点から審査も実施していて、保証を依頼されている金融機関の審査結果に影響が出る可能性も。

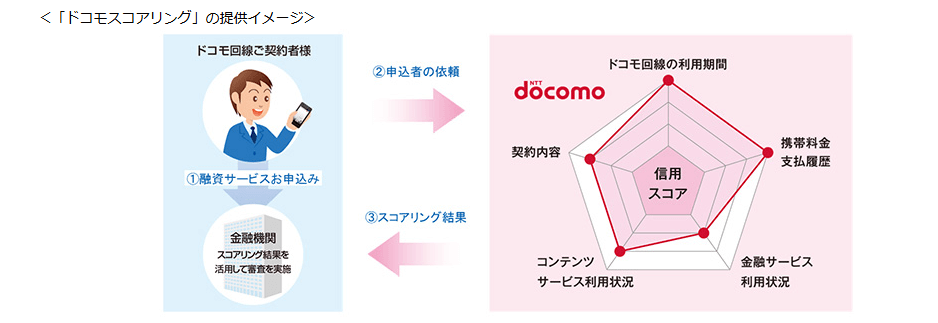

dスマホローンの独自審査の具体的な内容や基準は公表されていませんが、ドコモのビッグデータを活用した「ドコモスコアリング」が審査で活用されている可能性が高いです。

ドコモスコアリングでは、ドコモのビッグデータを解析して信用スコアを算出しています。

「ドコモスコアリング」は、ドコモの幅広いビジネス展開によって得られた各種サービスのご利用状況などのビッグデータを解析し、自動的に算出したお客さま毎の信用スコアを金融機関の審査に活用できる仕組みです。金融機関は、この信用スコアを活用した審査を行うことで、個々人の状況に合わせた適切な金利・貸出枠を設定することが可能になります。

引用元:報道発表資料 : 金融機関向けに「ドコモ レンディングプラットフォーム」を提供|NTTドコモ

ドコモの利用状況も影響するため、ドコモの優良顧客は審査で優遇される可能性もあります。

dスマホローン以外のローン審査に落ちた人でも、ドコモスコアリングで高い評価を得てれば、dスマホローンの審査に通過するケースがあります。

カードローンの審査が不安なドコモユーザーは、dスマホローンに申し込んで審査通過率を高めましょう。

ドコモユーザーは利用状況によって審査が有利になるケースも考えられる

ドコモユーザーは、利用状況によってdスマホローンの審査で優遇される可能性があります。

審査で優遇される可能性がある理由は以下の通りです。

- ドコモの利用状況に基づく与信評価を実施すると発表されている

- 利用状況に応じて優遇金利が適用される

NTTドコモの報道発表資料によると、dスマホローンの審査は以下2つの観点に基づいた評価が実施されていると明記されています。

- 従来の属性や信用情報の調査

- ドコモの回線契約年数や利用情報

お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

引用元:個人向けローンサービス「dスマホローン」を提供開始| NTTドコモ

他の消費者金融と同様の審査項目にドコモ回線の利用状況を加えた審査で、利用者に適した金融商品を提供。

ドコモスコアリングで重視される項目は以下の通りで、契約年数やドコモが提供するサービスの利用情報を重視するとの報道発表資料と一致しています。

ドコモが提供するポイントプログラム「dポイントクラブ」でステージアップする契約年数が4年以上のため、ドコモ回線を4年以上利用していると有利になる可能性も。

ドコモはdアニメストアやdブックなど幅広いコンテンツや、d払いやdカードといった金融サービスも提供していて、利用件数が多いと有利になる傾向にあります。

携帯料金の支払い履歴も影響し、延滞がなければ信用を得やすいです。

dスマホローンの公式サイトには、ドコモユーザーは利用状況に応じて優遇金利が適用されるとも記載されています。

優遇金利

本サービスでは、ドコモの回線やその他対象サービスのご契約・ご利用状況に応じて、おトクな優遇金利が適用されます。

引用元:優遇金利|dスマホローン公式サイト

上記を踏まえるとドコモユーザーが審査で有利になる可能性は高いです。

特に長期間ドコモ回線の契約を継続し、利用料金を滞りなく支払い続けた実績がある人は、優先的にdスマホローンの利用を検討しましょう。

dスマホローンの審査にかかる時間はどの程度?

dスマホローンの公式サイトには、最短即日で審査が完了すると記載されています。

とはいえ最短即日審査完了は審査がスムーズに進んだときのみで、dスマホローンの審査時間に関して覚えておきたい基礎知識は以下の通りです。

- 新規申込の審査は最短即日で完了する

- 審査の状況によっては完了まで時間かかるケースがある

dスマホローンで最短即日審査を受けるには、一定の条件をクリアする必要があります。

最短即日融資の条件を満たして申込手続きを行っても、審査状況によっては審査に時間がかかるケースも。

最短即日審査を受ける条件や審査が遅れるケースを理解して、スムーズに審査を進められるよう対策を取りましょう。

dスマホローン新規申込の審査は最短即日で完了する

はじめてdスマホローンに申し込む人の審査は最短即日で完了します。

審査は最短即日で完了します。審査後にアプリまたはWebからご契約手続きを行い、ご契約完了となります。

※年末年始を除く。

※最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

引用元:dスマホローン|dスマホローン公式サイト

上記の通り、最短即日審査を受けたい人は申込当日の17:00までに申込手続きを完了する必要があります。

申込当日の17:00に手続きを完了できたとしても、次の理由で申込当日に審査が完了できないケースも。

- 申し込みの数が多く審査が混み合っている

- 審査で在籍確認の電話が必要だと判断された

審査は申込順に処理されるので、17:00に近い時間に手続きを終えると当日中に審査が完了できない可能性が高いです。

審査で在籍確認の電話が必要と判断された際も、申込手続きが完了した時間帯によっては電話連絡が翌営業日以降に設定されるケースがあります。

dスマホローンは在籍確認について「勤務先に電話する場合がある」と案内していて、必ず実施されるとは限りません。

とはいえ在籍確認がないと思い込んで申し込むと、いざ連絡が入ったときに対応できず、時間がかかる可能性もあります。

審査の混雑や電話による在籍確認実施の可能性を考慮して、申込手続きはできるだけ早い時間帯に済ませましょう。

審査の状況によっては審査完了まで時間がかかるケースがある

dスマホローンの審査は最短即日で完了すると公表されていますが、審査の状況によっては審査完了まで時間がかかるケースがあります。

審査に時間がかかる事例は以下の通りです。

- 申込時に申告した情報や提出書類に不備があった

- 申込時に虚偽申告が行われていた

- 電話での在籍確認が完了していない

- 返済能力や信用に関する詳しい調査が必要になった

申込時の申告内容に間違いや書類の不備があると、確認のために申込者への連絡や書類の再提出の手続きが必要で審査に時間がかかります。

虚偽申請があったときも再確認が必要で、確認の結果意図的な嘘が分かれば、審査に時間がかかるだけではなく審査落ちの原因になる可能性も。

在籍確認が必要なときや返済能力に不安があるときはより慎重に審査が行われるため、時間がかかりがちです。

審査をスムーズに完了させたい人は、上記のケースが起こらないよう正確な情報で申し込みましょう。

申込内容や提出書類に不備や虚偽があった

審査は申込者が申告した情報や提出書類を基にして実施されるので、情報や書類に以下の不備があると訂正や確認に時間がかかり審査完了が遅れます。

- 申込書や申込フォームの入力ミスや記載漏れ

- 本人確認書類や収入証明書といった必要書類の不足

- 必要書類の画像の不鮮明やズレ、文字のかすれなどの不備

入力内容や必要書類に不備があると、審査の途中で確認や再提出が必要となり、やり取りで時間がかかってしまいます。

申込者と連絡が取れなければ審査は中断し、翌日以降まで再開できない可能性も。

審査をスムーズに進められるよう、申し込むときは以下の点に注意しましょう。

- 必要書類は事前に用意をして不備や不足がないか確認する

- 申込書の記入は丁寧に行い、提出前に複数回チェックする

- 申込書は必要書類を見ながら正確な情報を記入する

年収や勤続年数などを偽る虚偽申告は、絶対にしてはなりません。

虚偽申告をすると提出書類の確認や信用情報の照会で必ず矛盾点が出るので、審査に時間がかかるだけでは済まない可能性も。

「金融取引で嘘をつく信用できない申込者」と判断され審査通過が困難になります。

最短即日融資を受けたいときは入力ミスがないか、書類は鮮明か確かめてから送信しましょう。

電話での在籍確認が必要となり完了していない

電話による在籍確認が必要となったときも、申込者本人に了承を得てからの実施となる関係上、審査完了まで時間がかかります。

在籍確認は審査の一環で行われるので、勤務先への電話連絡が終わらない限り審査は完了しません。

dスマホローン側から電話による在籍確認に関する連絡が入ったら、速やかに対応できるよう、電話を手元に置いておきましょう。

在籍確認をスムーズに進めるための準備は以下の通りです。

- dスマホローンの担当者に電話をかけてほしい時間帯を伝える

- 連絡先電話番号には自分が電話を取れる番号を指定する

- 勤務先の同僚に自分あての電話がかかってくると伝えておく

自分が電話に出られる時間帯や部署直通の番号を伝えておくと、電話連絡がつながりやすく、スムーズに審査を完了できます。

自分が電話に出られないときは、同僚に自分あての電話が入ると伝えておけば、不審な電話を疑われて対応してもらえないといった問題が起こりません。

電話による在籍確認を在籍を証明できる書類の追加提出による確認に切り替えてもらえないか相談するのも1つの手段です。

金融機関によって認められる書類は異なりますが、一般的に社名の確認できる給与明細書や源泉徴収票が該当します。

会社で私用電話が禁止されている人や、個人情報保護を重視していて電話に対応できないときは、理由を伝えて相談すると対応してもらえる可能性も。

審査時間が伸びないよう、在籍確認の準備を行いましょう。

返済能力に関して詳しい調査が必要となった

審査の過程で返済能力に関して以下の懸念点があると、詳しい調査が必要となり審査に時間がかかる傾向にあります。

- 勤続年数が一年未満と短い

- 収入の安定性が低い働き方をしている

- 信用情報に滞納や多重申込の情報が登録されている

- 他社借入件数や借入残高が多い

仕事を辞めると収入が途絶えて延滞の原因になるため、勤続年数が短いときは今後も仕事を続ける可能性があるか慎重な判断が必要です。

短期の仕事をしている人や収入の極端に低い月がある人は、収入が少ないときに返済できるか念入りに確認されます。

滞納や多重申し込みがあると、本当に審査に通していいかより慎重に確認を実施。

他社借入件数や借入残高が多いと、本当に返済を進められるか不安視されて審査が慎重になりがちです。

契約を結べるだけの返済能力や信用力が十分にあるか慎重に判断する必要があれば、調査や確認に時間がかかるケースが多いです。

返済能力が不安定なときは即効性の高い審査対策を立てるのは難しいので、審査に時間がかかる可能性があると認識した上で早めに申込手続きを行いましょう。

dスマホローンの審査に落ちた場合に考えられる7つの原因と対策

dスマホローンの審査に落ちる原因は主に以下の7つです。

- 無収入または安定した収入が得られていない

- 他社借入残高が多く総量規制に抵触する可能性がある

- 信用情報に長期滞納や債務整理の情報が残っている

- ドコモのサービスで過去に滞納や解約のトラブルを起こしている

- 返済能力に見合わない借入限度額を希望している

収入が不安定、他社借入残高が多いといった理由で審査の際に返済能力や信用力に問題があると見なされると、審査通過が難しい傾向にあります。

dスマホローンは審査の際、信用情報の照会だけでなくドコモの利用状況や利用履歴も確認されるので、過去にドコモとトラブルを起こしている人も審査に通りにくいです。

申し込みの際に審査落ちを回避する対策ができるよう、審査に落ちる原因を正しく理解しましょう。

収入に波があるか無収入で安定した収入が得られていない

無収入の人や毎月の収入が一定でなく波がある人は、安定した収入が得られていないとの理由で審査で不利になります。

収入が安定していない人が審査に落ちやすい理由は以下の通りです。

- dスマホローンの申込条件を満たしていない

- 返済能力が低く、滞納や貸し倒れのリスクが高いと判断される

dスマホローンは申込条件に「安定した収入がある方」と明記されているので、無収入の人は申込対象外です。

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

- 安定した収入がある方

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

- 当社が発信するSMS(ショートメッセージサービス)を受信できる方

無収入の人以外でも、収入額が一定でない以下の働き方をしている人は、dスマホローンの審査で不利になりやすいです。

- フリーランス

- 単発バイト

- 自営業

dスマホローンを提供する株式会社NTTドコモは貸金業者登録もしているので、貸金業法に基づき返済能力の調査が義務づけられています。

安定した収入の有無は返済能力の調査で重視される項目の1つです。

「1年を通して収入のない月がある」「毎月の収入額が一定でない」といった働き方をしている人は返済能力の調査で評価が低くなりやすく、審査で不利になる傾向にあります。

可能な限り一定の収入を得られるようシフトや業務量を調整し、3か月程度経過してから申し込んで、dスマホローンの審査に通る可能性を高めましょう。

他社借入金額が多く総量規制に抵触する可能性がある

dスマホローンは貸金業法の総量規制の対象となるので、他社借入額が多いと抵触する可能性があります。

金融庁の貸金業法Q&Aによると、総量規制は年収の3分の1以上借り入れを制限するルールです。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用元:貸金業法Q&A|金融庁

総量規制は借りすぎによって返済不能に陥らないよう、融資額を制限する目的で導入されています。

年収が150万円なら最大で50万円まで借りられ、借入額には他社借入額も含まれる仕組み。

dスマホローンの申し込みの段階ですでに年収の3分の1に近い、または超える借り入れをしている人は、審査通過が難しいです。

dスマホローンへの申込前に可能な限り返済を進めて、年収の3分の1よりも借入総額を低くしてから申し込みましょう。

信用情報に長期滞納や債務整理の情報が登録されている

dスマホローンの審査では信用情報の照会が実施されますが、以下の情報が確認されると審査通過の可能性は非常に低くなります。

- 返済日より61日以上または3か月以上の長期滞納

- 債務整理

信用情報に長期滞納や債務整理の情報があると審査通過が難しい理由は以下の通り。

- 返済能力に問題があると判断される

- 信用力が低いと判断される

- 滞納や貸倒れリスクが高いと判断される

信用情報に長期滞納や債務整理の情報が登録されていると、審査で「滞納や金融取引のトラブルを繰り返す可能性がある」「貸し倒れリスクが高い」と見なされます。

貸し倒れとは金融機関が貸したお金を回収できなくなる状態です。

お金を貸しても金融機関が損をするだけなので、審査落ちの原因になります。

長期滞納や債務整理の情報は5~7年経過すると削除され、削除後は審査への影響はありません。

「過去に滞納や債務整理をした経験があるのに時期を覚えていない」といった不安がある人は、申込前に信用情報機関に情報の登録が残っていないか確認しましょう。

信用情報を確認したいときは、以下の信用情報機関の公式サイトから申請できます。

- 株式会社 シー・アイ・シー(CIC)

- 株式会社 日本信用情報機構(JICC)

- 一般社団法人 全国銀行協会(KSC、JBA)

信用情報に長期滞納や債務整理の記録がある人は、記録が消えるまでdスマホローンへの申し込みは控えましょう。

過去にドコモのサービスで滞納や解約のトラブルを起こしている

dスマホローンの審査ではドコモの各種サービスの利用状況も評価対象となるので、滞納や解約のトラブルを起こしていると審査で不利になる可能性があります。

ドコモの回線契約はもちろん、以下の関連サービスでも滞納や強制解約のトラブルを起こしていないか事前確認しておきましょう。

- dカード

- d払い

- ドコモの有料コンテンツ

トラブルがある人は返済のルールを守れない可能性があると警戒され、審査に通りにくいです。

dスマホローンの利用を検討中の人は、審査落ちのリスクを回避できるよう、日頃からドコモ関連サービスの支払いをきちんと行う必要があります。

すでに滞納してしまった人はdスマホローンの審査を一度受けてみて、審査落ちしたときは別の商品も検討しましょう。

返済能力に見合わない希望借入限度額を申告している

dスマホローンに申し込むとき、申告した希望借入限度額が高すぎると以下の理由で審査に通りにくくなります。

- 希望借入限度額に見合った返済能力が求められるため

- 総量規制に抵触する可能性があるため

借入限度額が高くなると、金融機関側が負う貸し倒れリスクも大きくなります。

金融機関は貸し倒れリスクを抑える必要があるので、希望借入限度額が大きくなるほど申込者に対して高い返済能力を求める傾向です。

希望借入限度額の金額が高くなるほど、審査のハードルも高くなります。

dスマホローンは貸金業法の総量規制の対象である点も、審査通過が難しくなる要因の一つです。

「年収の3分の1を超える貸付を原則禁止する」という総量規制に照らすと、希望借入希望額が大きいほど、審査をクリアするのに必要な年収の金額も大きくなります。

dスマホローンの審査落ちを防ぐためにも希望借入限度額は必要最低限に設定し、10万円を目安としてできるだけ少ない金額で申請しましょう。

短期間に複数のローン商品へ申し込みをしている

短期間に複数のローン商品へ申し込みをすると多重申込みと見なされ、審査に通りにくくなります。

多重申込みが審査で不利になる理由は以下の通りです。

- 複数の金融機関からの借り入れが必要なほどお金に困っていると見なされる

- 自転車操業をしているのではと疑われる

- 1社から必要なお金を借りるだけの信用力がないと見なされる

- 将来的に延滞のリスクがあると判断される

複数の金融機関から今すぐ借りなければいけない状態なら、お金に困っていると予想できます。

借りたお金で返済をする自転車操業や、1社から高額の借り入れをするほどの信用がないとの疑いも持たれやすいです。

何件ものローンを利用していると管理できず、将来的に延滞するリスクも。

ローンやクレジットカードの申込履歴は、審査の際に実施される信用情報の照会で調査されます。

信用情報の照会で多重申込が確認されると、NTTドコモは「申込者は返済能力や信用力に問題がある」と判断する可能性が高く、審査通過が難しくなります。

dスマホローンに申し込む際は他のローン商品と同時期に手続きをせず、審査結果連絡があるまで待ちましょう。

申し込みの際に申告した情報が虚偽申告だと判断された

申し込みの際に申告した情報が虚偽申告と判断されると、以下の理由で返済の姿勢や信用に疑いを持たれ、審査通過が難しくなります。

- 虚偽申告は信頼関係を損ねる悪質な行為と判断される

- 詐欺未遂罪といった法的トラブルに発展する懸念がある

申込時に申告した情報が事実と異なると、金融機関は申込者に対して「虚偽申告をして信頼関係を損なった」と判断します。

嘘をついてまでお金を借りる人が、ルール通りに返済するとは思ってもらえません。

金融取引において信用力や信頼関係は特に重視されるポイントなので、虚偽申告をして金融機関からの信用を失うと審査通過は困難です。

虚偽申告の内容が悪質と判断されると、詐欺未遂罪を疑われ法的トラブルに発展する恐れもあります。

例えば「年収や勤続年数を多めに書いた方が審査に通りやすいだろう」と考えて虚偽申告をしても、マイナスの影響しかありません。

審査落ちのリスクや法的トラブルを避けるためにも、申込の際は申込書に事実のみを正直に記入しましょう。

dスマホローンの審査は電話での在籍確認が実施される?

dスマホローンは審査の状況によって、電話による在籍確認が実施される可能性もあります。

電話による在籍確認が実施される条件は公表されていないので、念のため実施を前提とした在籍確認対策を行っておくと安心です。

在籍確認の電話への対策として、以下の点を確認しておきましょう。

- 在籍確認の電話がかけられるタイミングと会話例

- 在籍確認をスムーズに完了させるコツ

在籍確認の電話がかかってくるタイミングや会話例を知っておくと、実際に電話がかかってきたときに慌てずに対応できます。

在籍確認をスムーズに完了させるコツもしっかり確認して、電話連絡をうまく乗り切りましょう。

dスマホローンで在籍確認されるタイミングと会話例

dスマホローンの電話による在籍確認が実施されるタイミングは審査の途中です。

電話連絡による在籍確認は必ず実施されるわけではなく、審査の過程で必要と判断された場合に限ります。

電話による在籍確認に関する公式サイトの記載は以下の通りです。

※審査の際に確認が必要な場合は、お電話させていただくことがあります。

※在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

引用元:お申込みについて|dスマホローン公式サイト

勤務先への電話確認が実施されないケースもありますが、念のため準備しておくと電話が入ったときにスムーズです。

在籍確認の電話の内容は、申込者本人が電話に出るか出ないかによって異なります。

それぞれの会話例は以下の通りです。

申込者本人が電話に出るケース

dスマホローン担当者(以下担当者)

申込者

担当者

以上、在籍確認完了

申込者本人が電話に出られないケース

担当者

勤務先の同僚

担当者

以上、在籍確認完了

いずれのケースも、申込者本人が勤務先に勤めていると確認が取れているので在籍確認完了となります。

勤務先の同僚や上司が電話に対応すると、「dスマホローンの在籍確認の電話だとバレるのでは」と心配になる人も多いです。

dスマホローンの電話連絡については、申込者のプライバシーに配慮して担当者個人名で電話をかけていると公表されているので心配する必要はありません。

ご入力いただいた申込み情報やご提出書類の確認が必要な場合はご登録の携帯電話または自宅電話番号にお電話させていただく場合がございます。

また、お勤め先へも在籍確認のお電話をさせていただく場合がございます。

電話の際はお客さまのプライバシーに十分配慮し、担当者個人名にておかけいたします。※在籍確認とは・・・お申込みされたご本人さまが申告されたお勤め先に務めていることの確認です。

引用元:よくあるご質問|dスマホローン公式サイト

不安に思いながら対応すると不自然に思われがちなので、堂々と電話に出ましょう。

在籍確認をスムーズに完了させる2つのコツ

在籍確認の電話をスムーズに完了させるコツには以下の2つがあります。

- 勤務先の同僚や上司に自分あての電話があることを事前に伝えておく

- 連絡先の電話番号は在籍する部署の直通番号や内線番号を申告する

自分で電話に出られないときは、あらかじめ電話があると伝えておくと対応してもらいやすいです。

自分で対応できるときは、直通の電話番号を記載して人を介さず済むよう調整しましょう。

在籍確認の電話がかかってくる前に上記の対策を行えば、電話の取り損ねや対応ミスを防げます。

在籍確認の電話対応でミスをすると審査に落ちる可能性があるので、事前準備は万全にしておきましょう。

在籍する部署の同僚や上司に自分宛の連絡があると伝えておく

在籍する部署の同僚や上司に自分あての電話連絡があると伝えておくと、自分で電話が取れなかったときに適切な対応をしてもらいやすいです。

同僚や上司が不審な電話だと思い、親切心から「申込者はいない」と返答すれば、在籍確認が成立しません。

あらかじめ電話連絡があると伝えておけば、電話終了後に「さっきの電話は何だったの?」といった詮索を避けられるメリットもあります。

借り入れがバレるのが不安なら、「クレジットカードを作る」「携帯電話に関して問い合わせをした」といった言い訳をすると、疑われる心配はありません。

在籍確認では担当者の個人名を名乗りますが、言い訳するときにドコモの名称を出したとしても、大手携帯電話会社でdカードの発行も行っているため自然です。

あらかじめ電話があると伝えて電話対応を依頼し、在籍確認を成立させましょう。

会社の代表電話ではなく自分の直通番号や内線番号を申告する

dスマホローンの申込時に申告する連絡先電話番号は、自分で電話を取れるよう在籍する部署の直通番号や内線番号を登録しましょう。

代表電話を登録すると電話を取り次ぐ際に手違いが起きて、在籍確認が取れない恐れがあります。

例えば同じ名前の社員が複数いて混乱し、自分のところに連絡が入らないといった可能性も。

何人もの社員を経由すると、何の電話か疑問に思われる可能性も高まります。

連絡先として申告する電話番号は、勤務時間中に自分が電話を取れる確率が高い番号を登録し、スムーズに対応しましょう。

dスマホローンの審査に落ちた場合に資金を調達する方法

dスマホローンの審査に通らなかったときに資金を調達する方法の例は以下の通りです。

- クレジットカードのキャッシング枠で現金を借りる

- 他の消費者金融カードローンへ申し込む

- リサイクルショップやフリマアプリで不要品を処分する

- 質屋に担保を預けて現金を借りる

dスマホローンの審査に落ちたとしても、クレジットカードのキャッシングや消費者金融カードローンでお金を借りられる可能性があります。

処分できる不要品があれば、リサイクルショップやフリマアプリで換金するのも有効です。

ブランド品や高級時計といった担保になる品物が用意できるなら、質屋で現金を借りるのも1つの手段。

上記の資金調達方法はそれぞれメリットや注意点があるので、状況に合わせて適した方法を選択しましょう。

所持しているクレジットカードのキャッシング枠を確認する

クレジットカードを所持している人は、カードに付帯したキャッシング枠を利用してお金を借りる方法があります。

クレジットカードのキャッシングのメリット

- カードにキャッシング枠が設定されていれば、審査なしで借入可能

- コンビニATMや提携ATMで現金が借りられるので利便性が高い

クレジットカードのキャッシングのデメリット

- 他のローン商品と比較して利用限度額が低い傾向にある

- キャッシング枠を新たに設定する際は、申し込みと審査通過が必要になる

クレジットカードにキャッシング枠が設定されていれば新たな審査なしで借り入れができるので、急いでお金が必要なケースにも対応できます。

なお、クレジットカードのキャッシング枠は一般的に利用限度額が低いので、高額借入には適していません。

クレジットカードに新たにキャッシング枠を設定する際は申し込みが必要ですが、審査に通過できないと利用できないので注意しましょう。

他の消費者金融カードローンへ申し込む

dスマホローンと同じ貸金業者のローン商品である、消費者金融カードローンへ申し込むのも1つの方法です。

カードローンは保証人や担保が原則不要の融資サービスで、dスマホローンと同じく最短即日審査に対応しています。

特に大手消費者金融カードローンは融資スピードが早く、最短3~20分(※)で借入可能です。

「dスマホローンの審査に落ちたけど、できるだけ急いでお金が借りたい」という人は、大手消費者金融カードローンの利用を検討しましょう。

カードローンのメリット

- 申し込み手続き完了から最短3分~20分の融資が可能

- Web上やアプリからいつでも借入返済ができる

- 借入や返済の方法が多彩で利便性が高い

カードローンのデメリット

- 審査を通過できないと契約ができない

- 最短即日融資は金融機関ごとに設定された条件をクリアする必要がある

カードローンは申し込みから融資まで最短3分~20分の融資が可能なので、急いでお金が借りたいというニーズに適しています。

借入返済の方法が多彩で利便性が高いのもカードローンのメリットです。

注意点として、最短即日融資は金融機関が定めた条件をクリアする必要があるので気を付けましょう。

※最短融資時間は金融機関ごとに異なります。

リサイクルショップやフリマアプリで不要品を売って稼ぐ

リサイクルショップやフリマアプリで不要品を売る方法は、資金調達と同時に不要品の処分ができるのが特徴です。

リサイクルショップに不要品を持ち込んで売却する方法は、不要品をその日のうちに現金化できるので、急いで資金が必要なときに最適。

フリマアプリはスマホだけで出品ができ、リサイクルショップで換金するより高値で不要品を売却できる可能性があります。

ただし購入されるまでの時間や、発送にかかる時間もあるため、入金されるまで少なくとも1週間以上必要です。

リサイクルショップ・フリマアプリのメリット

- リサイクルショップでの売却は即日現金化できる

- さまざまな種類の不要品を一度に売却できる

- 不要品でも品物によっては高値で売れる可能性がある

リサイクルショップ・フリマアプリのデメリット

- 買い取り不可の品物がある

- 売却に送料や手数料が発生するケースがある

- フリマアプリは相手とのやり取りや発送の手間がかかる

リサイクルショップやフリマアプリは、不要品を売却して現金化できるのがメリットです。

店舗型のリサイクルショップは不要品を持ち込めば即日で現金化できるので、急いで資金が必要な人の資金調達方法として適しています。

フリマアプリに不要品を出品すれば品物によっては高値がつくケースがあるので、リサイクルショップよりも高額の売却益が得られる可能性があります。

注意点としてリサイクルショップやフリマアプリには買い取りや出品ができない品物があり、売却に手数料が発生するケースのあるので注意しましょう。

質屋に担保を入れて審査なしでお金を借りる

質屋に担保を入れてお金を借りる「質入れ」は、審査なしで現金を借りたい人に適しています。

質屋で担保として認められる品物の例は以下の通りです。

- 貴金属

- ブランドバッグ・財布

- 腕時計

- スマートフォン・タブレット

- カメラなどの精密機器

- ゴルフクラブ

- 骨董品 など

自宅にある品物を担保として預けられる人は、質屋を利用すると必要なお金を借りられる可能性も。

返済期間内に利息と元本が返済できないと「質流れ」となり、担保として預けた品の所有権が質屋に移り手元に戻らなくなります。

質屋は期限内に返済できる目処が立っているケースに限定して利用しましょう。

質屋を利用するメリット

- 審査不要で即日融資が受けられる

- 返済期限内に完済すれば担保が戻ってくる

- 借入返済の履歴が信用情報に登録されない

質屋を利用するデメリット

- 質屋が認める担保がないと利用できない

- 返済期限までに返済できないと担保が戻ってこない

- dスマホローンと比較して金利が高め

dスマホローンの審査が気になる人が知りたいよくある質問

dスマホローンの審査が気になる人が知りたいよくある質問は、以下の通りです。

質屋を利用するメリット

- ドコモユーザーは優遇される?

- パートやアルバイトでも審査に通る可能性はある?

- dスマホローンでは信用情報は調べられる?

ドコモユーザーがdスマホローンの審査で優遇されるか知りたい、パートやアルバイトでも審査に通る可能性があるか心配といった悩みを持つ人は少なくありません。

dスマホローンの審査で信用情報が調べられるか不安との声も聞かれます。

疑問や悩みは解消して、納得の上でdスマホローンに申し込みましょう

ドコモユーザーはdスマホローンの審査で優遇されますか?

NTTドコモの報道発表資料や公式サイトの記載から、ドコモユーザーが審査で優遇されている可能性は高いと推測されます。

以下は、ドコモの回線契約の年数や利用計画に基づく与信評価に関する記載です。

お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

引用元:個人向けローンサービス「dスマホローン」を提供開始| NTTドコモ

審査で設定される適用金利については、ドコモユーザーは利用状況に応じて優遇金利が適用されると公表されています。

優遇金利

本サービスでは、ドコモの回線やその他対象サービスのご契約・ご利用状況に応じて、おトクな優遇金利が適用されます。

引用元:優遇金利|dスマホローン公式サイト

適用金利の優遇を受けたいドコモユーザーの人は、dスマホローンに申し込みましょう。

dスマホローンはパートやアルバイトでも審査に通りますか?

dスマホローンの申込条件には雇用形態の制限が含まれていないので、パートやアルバイトでも審査に通る可能性はあります。

ただし、申込にはdスマホローンの以下の申込条件を満たす必要があるので、安定した収入がない人は審査通過は難しいです。

審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

安定した収入がある方

審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

当社が発信するSMS(ショートメッセージサービス)を受信できる方

引用元:お申込みについて|dスマホローン公式サイト

NTTドコモの報道発表資料によると、dスマホローンはドコモの提供するサービスの利用情報に基づく独自の与信評価にあわせて、以下を用いた従来の審査手法も実施しています。

- 属性

- 信用情報

審査の際に信用情報の照会が行われているのは確かです。